投資信託の基本のキ。経験から学んだ「見えにくいコスト」の影響

投資信託を始めた当初、情報収集は主にインターネット上の記事や体験談を参考にしていました。

そこで紹介されていた投資信託のうち、信託報酬が年1.5%とやや高めのものを、特に深く考えずに購入していた時期があります。

仕組みへの理解が浅かったこともあり、「このままで本当に良いのだろうか…」という漠然とした不安を抱えながら運用を続けていたのが正直なところです。

知識を得てから見えた「手数料」の重み

しかし、実際に投資を継続するなかで少しずつ知識を深めていくうちに、ある重要な事実に気づきました。

それは、投資信託にかかる「手数料」が、想像以上に運用成績に大きな影響を及ぼすということです。

特に「信託報酬」と呼ばれる日々の運用管理コストは、投資期間が長くなればなるほど着実に資産の伸びを抑える要因となります。

自らの体験を通じて、この“目に見えにくいコスト”の重さを実感することになりました。

その結果、私はそれまで保有していた高コストのファンドをほとんど売却し、より低コストな商品に切り替える判断をしました。

本記事では、こうした経験を踏まえ、なぜ「手数料」という要素が投資判断において軽視できないのかを、できるだけ客観的かつ分かりやすくお伝えしていきます。

信託報酬とは? 目に見えない日々のコスト

投資信託を保有する際にかかる手数料には、いくつかの種類があります。

その中で特に重要なのが「信託報酬(しんたくほうしゅう)」と呼ばれる、運用管理費用です。

信託報酬は、投資信託を保有している間、日々自動的に差し引かれるコストであり、年率0.05%〜1.5%程度の商品が多く、最近では0.1%を下回る超低コストのインデックスファンドも登場しています。

たとえば、以下のような違いがあります:

アクティブ型ファンド

プロの運用者が銘柄選定や市場予測を行い、市場平均を上回る成果(アルファ)を目指して運用します。

高度なリサーチや人件費がかかるため、信託報酬は年1.0〜1.5%程度とやや高めです。

インデックス型ファンド

日経平均やS&P500などの指数(インデックス)と同じ値動きを目指すファンドです。

運用はルールに基づいて自動化されており、手間が少ない分、信託報酬は年0.1%未満の商品も多く、非常に低コストであることが特徴です。

少額でも差が出る!計算してみた結果

私が行った小さな実験があります。

アクティブ型(信託報酬が高め)とインデックス型(信託報酬が低め)の投資信託に、それぞれ200円ずつ、同じタイミングで1年以上投資してみたのです。

その結果、アクティブ型では評価額が11円下がり、インデックス型では7円上がりました。つまり、同じ投資金額で18円の差が生まれたことになります。

この差を、たとえば10万円の投資に換算すると、次のような開きになります:

もちろんこの結果は、市場環境や投資信託の中身によって変動するため、常にこのような差が出るとは限りません。

ただし、重要なのは「手数料の違いが、同じ投資金額・同じ運用期間でも最終的な成績に影響を与える可能性がある」という事実です。

信託報酬は投資判断の重要ポイント

このような実感を踏まえ、投資信託を選ぶ際には、商品内容やテーマだけでなく、「信託報酬(手数料)がどの程度かかるか」も、ぜひ確認していただきたいポイントです。

目に見えにくいコストであるからこそ、意識して比較することが、将来の資産形成における大切な判断材料になります。

雪だるま式に差が広がる「手数料の重さ」

投資の利益は「複利」で増えていくのが特徴ですが、手数料もまた“逆方向の複利”のように効いてきます。

たとえば、毎月1万円を30年間積み立てて、年5%で運用したとします。

信託報酬による将来資産の違い(毎月1万円・30年積立の場合)

| シュミレーション条件 | 運用結果(約) |

|---|---|

| 月1万円 × 12ヶ月 × 30年 | 元本360万円 |

| 年5%運用 × 信託報酬1.5% | 約590万円 |

| 年5%運用 × 信託報酬0.1% | 約810万円 |

| 差額 | 約220万円の違い |

「わずかな違い」だと思っていた手数料が、長期になると雪だるまのように大きく差を広げていくのです。

他にもある?見落としやすい“もうひとつの手数料”

投資信託には、信託報酬以外にも注意しておきたい手数料があります。

その一つが「信託財産留保額(しんたくざいさんりゅうほがく)」です。

これは、投資信託を解約する際にかかることがある費用で、すべての商品に設定されているわけではありません。

仕組みとしては、解約によって生じる売却コストなどを、ファンド全体で負担せずにすむように、一部を解約者が負担し、その金額をファンド内に留保するというものです。

信託財産留保額の例

たとえば…

※この費用は販売会社に支払うわけではなく、ファンドの中に残され、他の投資家の利益が損なわれないように守る役割を果たしています。

設定されている場合でも、その金額は0.1%前後とごく少額なことが多く、必ずしも「ある=悪いファンド」ではありません。むしろ、公平性を保つためにあえて設けられていることもあるため、注意深く確認しておきたいポイントの一つです。

信託報酬は投資判断の重要ポイント

このような基本情報を踏まえ、投資信託を選ぶ際には、商品内容やテーマだけでなく、「信託報酬(年率)」がどの程度かかるかにも注目していただきたいポイントです。

日々に見えにくいコストであるからこそ、意識して比較することこそが、将来の資産形成における大切な情報材料になります。

手数料を確認するには?

交付目論見書:「信託報酬」「ファンドの費用」欄で確認できます

運用報告書:「実質コスト」などの実際にかかった費用をチェック可能です

統計データで見る、アクティブとインデックスの成績差

実際、第三者機関による調査でも、信託報酬の影響を裏付けるデータが出ています。

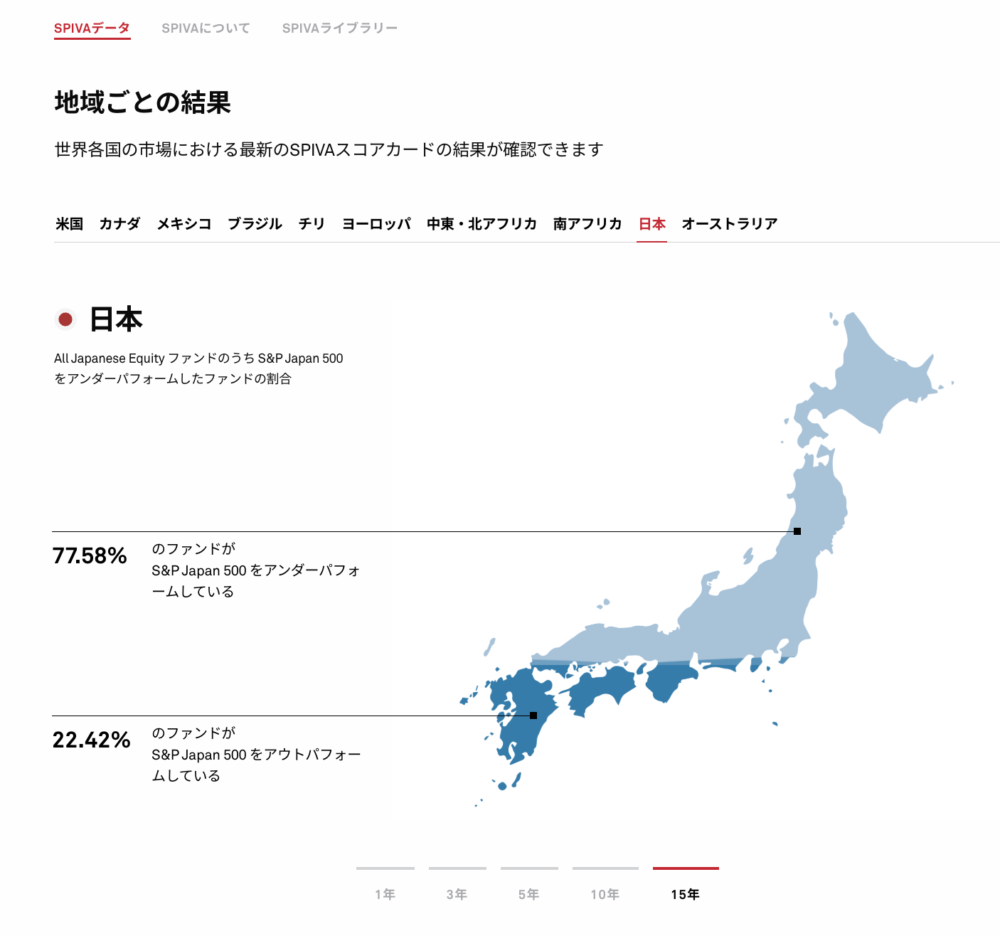

たとえば、S&Pダウ・ジョーンズ・インデックス社が毎年発表している「SPIVA(スパイバ)」レポートでは、2024年時点で日本のアクティブファンドのうち約77.6%が、15年間の運用成績でS&P Japan 500指数を下回っていたと報告されています。

SPIVAレポートに見る、日本のアクティブファンドの長期成績

下の図は、S&Pダウ・ジョーンズ社の調査(2024年)によるもので、日本のアクティブファンドのうち約77.6%が15年間でインデックスに負けていることを示しています。

つまり、約4本に3本のファンドが、インデックスに勝てていないというデータです。

一方で、モーニングスターのアクティブ/パッシブ・バロメーター(日本版)でも、同様にアクティブファンドの10年成功率がおよそ14%程度という分析結果が出ています。

これらの数字は、「アクティブ運用が劣っている」と断定するためではなく、インデックス運用が長期投資の“基本戦略”として有力視される理由の一つとして参考にできるものです。

※出典:S&P Dow Jones Indices「SPIVA Japan Scorecard 2024」/Morningstar「アクティブ・パッシブ・バロメーター 日本版」

私の経験から伝えたいこと

私は過去、何も知らずに手数料の高い投資信託を運用していました。

ですが、知識を得て「手数料の影響」、特に信託報酬の重みを理解し、インデックス型へ切り替えました。

もちろんアクティブ型がすべて悪いということではありません。

ただ、常に確認すべきは「手数料とリスクに対してコストの納得感があるかどうか」。選択肢の一つとしておすすめです。

やはり本を読んでの勉強は欠かせないといつも感じています。