【投資信託】楽天ポイント等をオルカンに投資して3年以上経過した結果

今回の記事は初心者向けになります。

すでに「分かっているよ」という方はスクロールをして結果を読んでいただいてかまいません。

投資信託を知っていますか?

ものすごく簡単に言うと、「株」です。

株というものを名前しか知らない世代の私は、怖いものだと刷り込まれていました。

同じような方であれば、「とてもじゃないけどやる気が起こらない」という気持ちすごくよく分かります。

数年前から投資信託や、NISAやiDeCoといった名前を耳や目にする方もいると思います。

それでも、難しそうだから、損しそうだからと躊躇して今も始められない方も多いです。

情報が増えたことで、ここ数年日本でも投資をする人が増えたようですが、統計を見ると、いまだ60%位の方がまだ投資を始めていないのです。

私も株や、ましてや投資信託を全く知らない時期が長くあったのですが、面倒でも思い切って始めて数年が経過しています。

今回は、その経過を紹介します。

投資信託って何?

実際に始める前に知っておきたいのが、投資信託のことです。

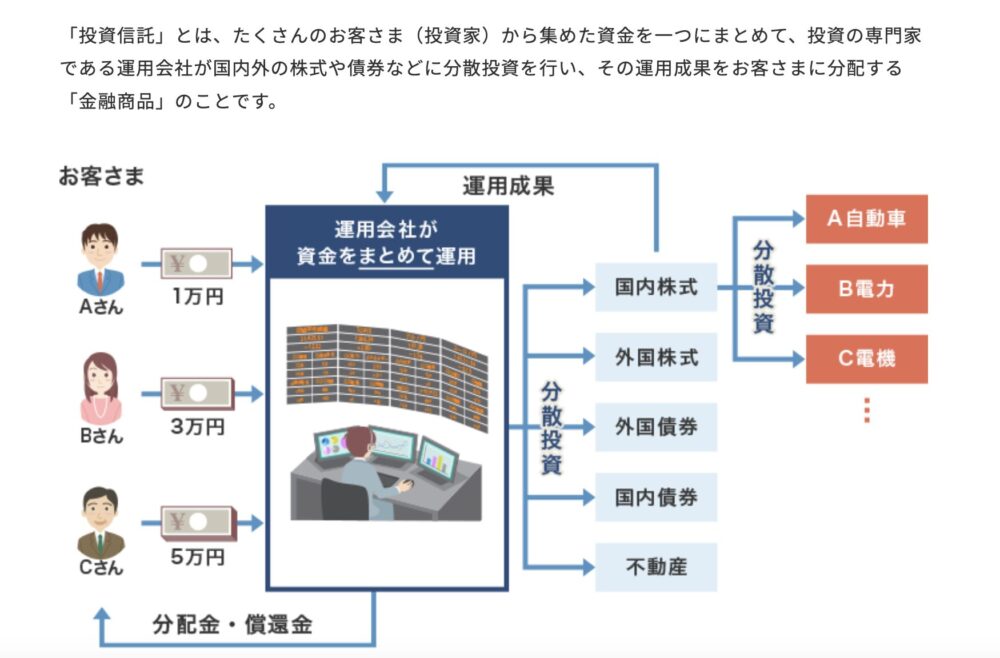

投資信託とは、投資家から販売会社を通じて集めた資金を資産運用のプロが運用し、運用の成果を投資家に還元する金融商品です。

投資信託といっても、かなりの数があり、私はその中でも信託報酬が割安で人気のeMAXIS Slim全世界株式(オール・カントリー)という銘柄を購入しています。

簡単には、特にアメリカ株が多くなりますが、世界の株等を購入して運用してもらっていると思うと分かりやすいです。

なぜ投資信託にするのかというと、もしも、自分1人で、世界中の株を調べて購入することは到底無理です、そこで投資信託というパック商品を買付し、「プロに運用を任せる」ことで、私は家事も仕事もできているそして夜も眠れるから投資信託を好んでいます。

信託報酬とは、投資信託を運営・管理をしてもらう上で必要になるコストになります。

別途支払うわけではなく、信託財産から引かれています。

ポイント投資で実際に購入してみる

楽天を使っている方なら、そのポイントを使って「投資」をすることができることをご存知ですか。

「100ポイント」から始めることができます。

楽天PointClubというアプリでもポイント運用ができますが、私がお伝えしたいのは、実際に「証券口座を開設して始める」ということです。

ポイントだから「無くなっても惜しくない」ので、投資信託を買付してみたところ、面白い結果が出ました。

※最初はポイントから買付を始めて、現金でも買付しています。

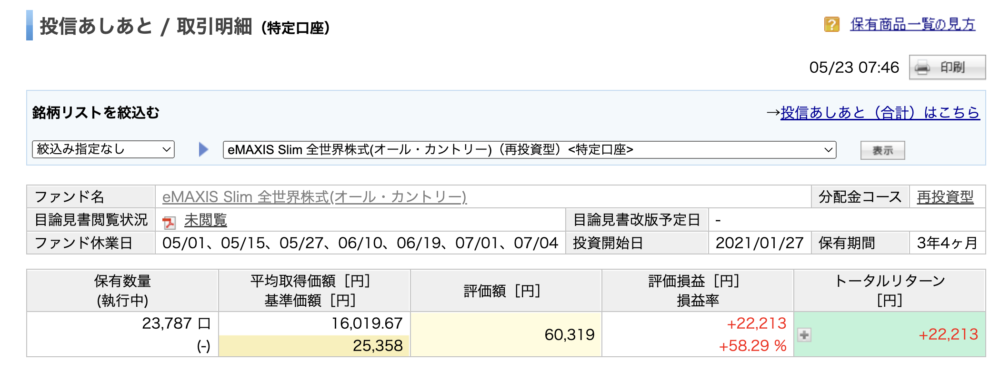

投資信託を購入して、3年4ヶ月経過したスクリーンショットです。

新規で始めるなら、NISA(少額投資非課税制度)をおすすめします。

この記事でNISAの詳細については省きますが、簡単に説明すると、投資で得た利益に対して税金(20.315%)がかからない(非課税)になるという制度です。

詳しくは下に楽天証券のNISAについてのリンクを貼っておきます。(アフィリエイトではありません)

話を戻して、購入した銘柄は、eMAXIS Slim全世界株式(オール・カントリー)を特定口座(源泉徴収あり)で購入しています。

こちらは、投資開始日と保有期間が載っています。

このスクリーンショットも内容は同じですが、(D)累計買付金額(掛金)も載っています。

買付金額:38,106円

評価損益:22,213円

トータル:60,319円 損益率:+58.29%

3年4ヶ月で58%なので、年率17%位です。

掛金(楽天ポイントと現金)は2021年1月〜2023年8月まで購入して、あとは放置して寝かせたままです。

リスク資産と心得る

投資信託は、リスク資産になります。

ここまで、右肩上がりで来たわけではありませんし、株には世界情勢などにより必ず波があります。

その証拠が、こちらオールカントリーのチャートグラフになります。

上記のチャート見ていただくと、ガクンと下がっている(流行病のあった時期です)のが分かりますか。

この時期に投資信託を購入していたら、−30%は確実でした。

そう、いつ暴落(−20〜50%)が起きるか実は全く分かりません(預言してる人は絶対信じない)。

それでも、売却せずにいられるか?そこが「リスクを享受して投資を継続した人」と「マイナスが怖くなり継続できなかった人」との大きな境目になります。

私は実際にこの暴落に耐えることができるのか?ここを理解した上で投資信託は行うと良いと思います。

こちらは古い本ですが、グラフなどを使い、投資についての特徴を掴むにはうってつけの本だと思います。

何度も読み返しています。

そして自分で投資を始めて同時に投資の勉強をしていくことで、なぜ長期投資なのかということが分かってくると思います。

インフレと円安と物価高と老後と

円安が進み、このインフレの状況下の中で、物価高となり、預金のみというのは心細いんです。

国は毎年2%のインフレを目標としています(現在はそれ以上ですが)。

すると、預金の金利では全く追いつかない、むしろ預金しているだけで、日本円は減っていくことになります。

50代になり親のこと、老後のことを考えると、今後もお金は必要で、年金だけで生活も難しい。

だからこそ、簿記2級も取得、相方はFPの資格を取得してもらい、お金の勉強をしています。

投資は難しいところもありますが、うまく情報と本を組み合わせていくと少しずつ理解が伴ってきます。

投資するお金がない、難しい、面倒というより、インターネットを使えるなら100円からでも始められるという現代なんだなという視点を持ってみるのも、頭の体操になっていきますね。

この3冊でも十分投資信託についての理解ができる良書です。

※なお、投資に関する最終的なご判断は、ご自身の責任にてお願いいたします。