【備蓄】煽りに乗らなかった私の5年後「ビビらない」選択が生んだ大きな差

「備蓄しないと大変なことになる」

5年くらい前、そんな言葉が飛び交っていた時期がありました。

お店の棚がすべて空っぽというわけではないけれど、特定の商品だけが品薄になっていたり、一人一点の制限が出ていたり……。

あの、なんとも言えない「落ち着かない空気感」。

正直に言います。

私も、心の中ではザワザワしていました。

「今のうちに買っておくべき?」「もし本当に足りなくなったら・・困ってしまう」。と周りのムードに引っ張られて、買い物カゴを手に「どうしよう」と迷った瞬間は何度もありました。

でも、最後の一歩で私は「やりすぎない」選択をしました。

不安はあったけれど、一呼吸おいて、「この焦りは、誰かに煽られていないか?」と冷静な目で自分の生活を考えてみました。

あれから5年。

あの時の、空気感に飲まれて備蓄を増やした人と、冷静に踏みとどまった私。

その後のリアルな違いは、想像以上に明白でした。

備蓄をやりすぎた人の、5年後

大量に買い込んだ保存食は、賞味期限が次々とやってきます。

ローリングストックで回そうとしても、量が多すぎて追いつかない。

同じものを食べ続けて飽きてしまい、「思ったより美味しくなかった」と気づいて、結局まとめて捨ててしまった…。

そんな話を、最近よく耳にするようになりました。

お金の面でも、実は大きな「目に見える損失」が出ています。

冷静な目で「備蓄」を「投資」に変えた結果

私は少量を無理なく回すスタイルを貫き、浮いたお金をインデックス投資という運用に回しました。

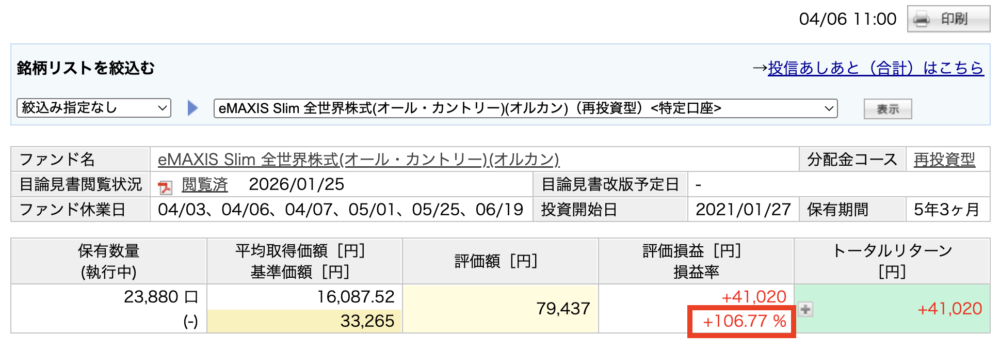

上記のスクリーンショットは2026年4月現在のオールカントリーになります。

5年3ヶ月続けただけで、106.77%になりました。「不安をガソリンにしてモノを買うのをやめ、冷静に『投資』というハンドルを握り続けた結果です。この数字が、今の私の『身軽さ』と『実家じまいに向き合う勇気』を支えてくれています。」

もしあの時、周りの空気に飲まれて「とりあえずの安心」のために1〜10万円分買い込んでいた場合の利益を簡単に計算してみたのがこちらの表です。

| 5年前の元手 | 備蓄に回した場合 (5年後の価値) |

オルカンで運用 (利益+107%の場合) |

その差額 |

|---|---|---|---|

| 10万円 | 0円 (消費か廃棄か) |

207,000円 | +107,000円 |

| 5万円 | 0円 | 103,500円 | +53,500円 |

| 3万円 | 0円 | 62,100円 | +32,100円 |

| 1万円 | 0円 | 20,700円 | +10,700円 |

※2021年1月〜2023年8月の積立・運用実績を元にしたシミュレーションです。

「※この5年間は記録的な円安と世界株高が重なったため、異例の好成績となっています。今後も必ずこうなるとは限りませんが、あの日『消費』ではなく『投資』を選んだ結果、これだけの差が生まれたのは事実です。」

「ビビらない」という最強の備え

もちろん、備蓄が必要だった人も絶対にいます。

大きな災害はいつ来るかわかりませんし、備えがあることで救われる心があるのも事実です。

私が今、当時の自分を「やりすぎなかった」と肯定できるのは、たまたまこの5年間、大きな事態が来なかった幸運があったからこそ。

それは、後出しジャンケンみたいなものかもしれません。

でも、必要以上にビビらなくていい—。

不安は大事なセンサーです。

危険を知らせてくれる体の正直な反応だから、不安を感じること自体は全然悪くない。

ただ、誰かが大きな声で「大変だ!」と叫ぶと、不安は10倍くらいに膨らみます。

でも実際の危険は、もしかしたら「3」くらいかもしれない。

「これ、煽られてないかな?」

そうやって一度立ち止まるだけで、不安のサイズは少し正確になります。

結論、5年後の私を救ったもの

5年前、目先の不安にコストを払いすぎず、冷静な目で資産を運用し続けた結果。

今日、私の手元に残ったのは期限切れの缶詰の山ではなく、実家の解体費用という「今、本当に必要だった大きなお金」でした。

不確実な未来に対して、私たちができるのは「モノを山積みにすること」だけではありません。

冷静に状況を見極める目を持つこと

日々の暮らし向きを整え、変化に強い「身軽さ」を作っておくこと

あの時、揺れ動きながらも自分を信じた選択が、5年後の今、通帳の数字にも、暮らしのゆとりにも「大きな差」となって返ってきました。

それは単なるお金の差ではなく、「自分の暮らしのハンドルを、自分で握っている」という、何にも代えがたい安心感の差なのだと思います。

※運用実績は過去のものであり、将来の成果を保証するものではありません。投資の判断は自己責任にてお願いいたします。