50代「老後を気にする夫婦の無リスク資産は何?」

老後を考えて、50代の資産形成はどのようにしたら良いのか?

我が家の経済状況と照らし合わせて、いろいろ勉強してきました。

我が家のリスク資産は投資信託などですが、無リスク資産は現金預金だけではありません。

普通預金と〇〇

現金は主に普通預金ですが、この他に個人向け国債変動10年を購入しています。

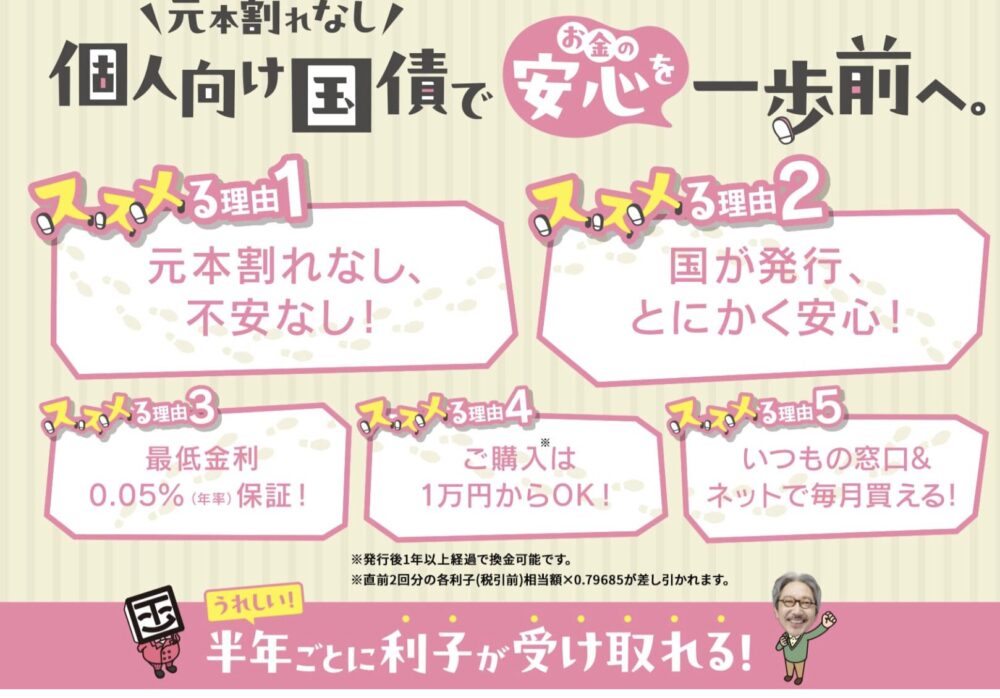

個人向け国債とは?

国が発行する債券です。

貸主が個人(年齢制限なし、未成年は親の同意が必要)

借主が国

ですね。

詳しくは、財務省ホームページをご覧ください。

一応、デメリットとして、金利が低い(徐々に上がってますが)、日本が破綻したら償還されません。

しかしながら、安全性で言えば、銀行預金よりも国債の方が安全と言われています。

購入先は?

国債の購入先ですが、ゆうちょや銀行窓口でも可能ですが、我が家の場合は、ネット証券から購入しています。

※ネット証券(楽天証券・SBI証券)

毎月1万円から購入できて、ちょっと金利のいい定期預金代わりに購入しています。

2025年2月6日に発行された金利

出典:楽天証券

私が購入している変動10年の利率は0.8300%(税引後0.6613855%)

変動10年は、固定金利と違い半年ごとに利率が変わる為、今後利率が上がれば(下がっても)自動的に適用されます。

中途換金できる?

発行後、1年以上経過すれば、額面1万円単位で中途換金ができます。

ただし、中途換金の場合「直前2回分の各利子(税引前)相当額×0.79685 が差し引かれます。

実際に、受取利子や中途換金についてのシュミレーションをしてみるとイメージしやすいです。

国債について参考にした本はこちら

我が家の無リスク資産の配分

現在の無リスク資産の配分としては、現金預金:国債 6:4になります。

現金比率を高めにしています。

定期預金には預入していません。

いつでも引き出せる資産として現金預金、すぐには使わない資産を個人向け国債変動10年としています。

毎月利子をもらう国債の購入の方法

個人向け国債は毎月発行していて、利払いは年2回です。

毎月少しでも購入することで「利子を毎月もらう」ことも可能です。

現在は、金利が低く購入金額次第になるので、株式の配当金やETFに比べてしまうと旨みは無いですが、無リスク資産の中での旨みとして楽しんでいます。

例:

12月購入→利払日1月15日・7月15日

1月購入 →利払日2月15日・8月15日

2月購入 →利払日3月15日・9月15日

3月購入 →利払日4月15日・10月15日

4月購入 →利払日5月15日・11月15日

5月購入 →利払日6月15日・12月15日

元本が変わらず、毎月利子が入ると嬉しいものです。

現物資産も無リスク資産?

現在、金やプラチナ・銀などの価格が上がってきてとても魅力的です。

インフレに強いと言われるのもわかります。

ほんの少しだけ持っている我が家ですが、現物資産については「無リスク資産の計算」には入れていません。

ただ、もし今後購入を検討する場合、売却時のことも念頭に置かなければいけないため今のところ新たな購入はしていません。

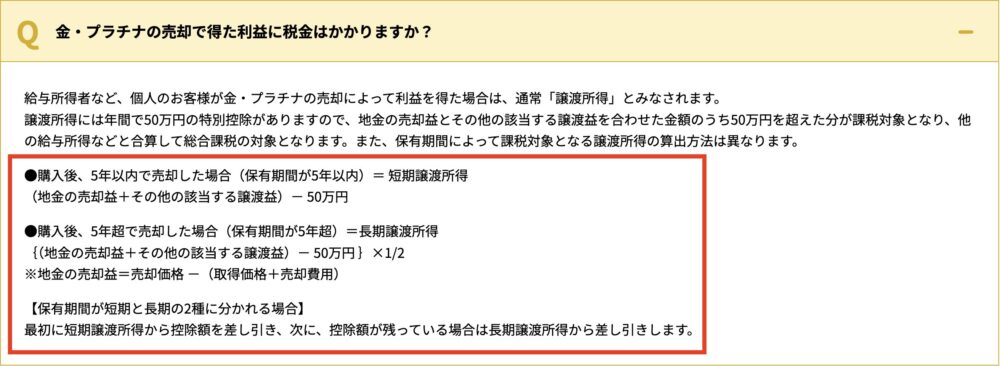

現物資産の価格が上がってきて売却する際に気をつけたいのが、「年間の売却益の額で譲渡所得になるので、確定申告が必要になる場合がある。」ということです。

購入時の納品書や請求書などは必ず取っておいてくださいというのは、売却時の計算方法が変わってくるので紛失しないように注意してねということです。

出典:田中貴金属 金・プラチナの売却で得た利益に税金はかかりますか?

お金に関して、投資でもなんでもですが、前もって一度税金の確認をするだけでも後で慌てずに済みます。

制度は年々変わるので、新しい情報は常にアンテナを張っていきたいものですね。

さいごに

無リスク資産について書いてみました。

自分の家の資産管理をしていくと毎月の生活も変わってきますし、老後についても光が見えてきます。

我が家は我が家なりの資産運用をしていこうと思う今日この頃です。

※全ての決定については、ご自身の判断でお願いします。