投資は才能より習慣?下落相場を怖がらないために

最近の下落相場に、不安を感じていませんか?

「このまま続けて大丈夫?」「積立を止めたほうがいいかも・・・」と、焦りがよぎる方もいるかもしれません。

でも私は、こういうときこそ、何もしないと決めています。

悲観もせず、達観もしない。

ただ、粛々と積み立てを続けるだけです。

こんな方におすすめの記事です

最近の下落相場で、積立をやめたくなっている

口座の評価額を見て毎日落ち込んでしまう

SNSやニュースに振り回されて不安になっている

長期投資をしているけど、本当にこのままでいいのか迷っている

「積立って、こんなに気持ちが揺らぐものだったの?」と思ってしまった

私はもう、慌てて動かない

以前の私は、下落相場が来るたびに焦っていました。

積立額を減らしたり、評価額を見て一部を損切りしたり。

でも結果的に、「あのとき売らなければよかった」と後悔することばかり。

今は違います。

積立額はそのまま

毎月の自動積立を続ける

SNSや証券口座はなるべく見ない

やることを決めて、感情に左右されない仕組みにしたことで、落ち着いて相場と向き合えるようになりました。

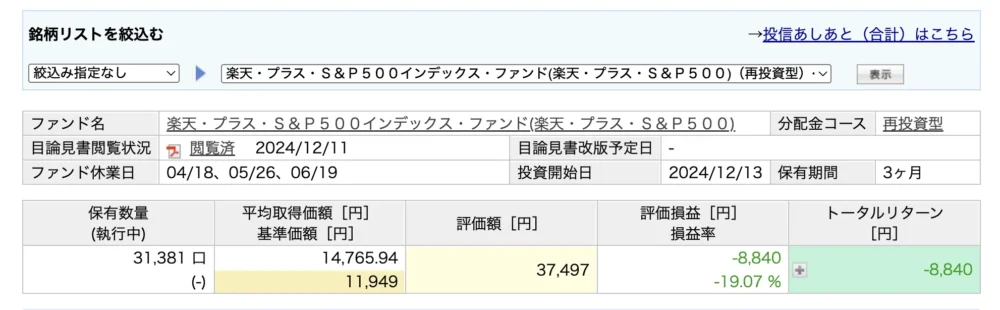

現在の投資信託の損益

現在(2025.4.8)私が持っているeMAXIS Slim 全世界株式(オール・カントリー)は、

※楽天証券のiGrowアプリからのスクリーンショットです。

先月紹介した記事では、

損益+61.5% 23,460円でした。

今回は、

損益+42.86% 16,335円です。

-20%も近いですね。

最近始めた、楽天・プラス・S&P500インデックス・ファンドは、

損益-19.07% -8,840円です。(真顔)

※昨年から始めた積立NISAも続けています。数値は紹介していませんが、確認したら4〜10%のマイナスでした。

なぜ焦らなくていいの?

理由はシンプルです。

投資は「余剰資金」で行っているからです。

生活費や安全資産(預金・現金)は、別の口座に分けて管理しています。

この「分けておく」ことが、心の安心感につながっています。

だから株価が下がっても、「今は買い場かな」と思えるようになりました。

相場の下落は“定期イベント”です

実は、相場の下落は特別なことではありません。

統計的に見ても、定期的に起こる自然な出来事なんです。

株式市場の下落リズム(過去の統計)

約1〜2年に1回:10%前後の下落(調整局面)

約5〜6年に1回:20%以上の下落(弱気相場=ベアマーケット)

30%以上の暴落:数年〜十数年に一度の大きな下落

たとえば、2020年のコロナショックでは、S&P500は約34%下落しました。

それでも、その後の回復は早く、数年で高値を更新しました。

ピーター・リンチの名言に学ぶ

私がとても信頼している言葉があります。

伝説的投資家、ピーター・リンチの名言です。

「経済を予想することに時間を使うのはムダ。それよりも、いい会社を見つけて長く持ち続けること。」

これは本来、個別株の投資について語られたものですが、

私はこれを「良い投資信託を見つけて、長く続けること」と置き換えて考えています。

投資信託は、運用のプロが企業を選んでくれているもの。

だからこそ、信頼できるファンドを選んだら、あとは慌てずに、粛々と積み立てていけばいい。

そう思えるようになりました。

でもそれに振り回されて売買していたら、かえって損をすることも。

ピーター・リンチって誰?

ピーター・リンチは、アメリカの有名な投資家です。

1977年から1990年の13年間、「マゼラン・ファンド」という投資信託を運用していて、

なんと年平均29%のリターンを出し続けたことで知られています。

彼がすごいのは、「経済を予想しようとするより、ちゃんとした会社を見つけてコツコツ持つことが大事」って言い切っていたところ。

今のように不安定な相場でも、振り回されずに投資を続けるヒントがたくさんある人です。

下落相場で「やらないことリスト」

初心者こそ、“何をしないか”を決めておくと気がラクになります。

感情的に売らない

SNSやニュースを見すぎない

口座を何度も開かない

無理な入金をしない

周りと比べない

これだけでも、投資のストレスはかなり軽減できます。

まとめ「焦ってる自分」はサインかも?

下落相場で焦っているなら、それは自分の投資額やリスク許容度が合っていないサインかもしれません。

私も一度「投資に入れすぎていたな」と気づいたときがありました。

そこから、生活費と投資資金を完全に分けたことで、投資が「怖いもの」ではなくなりました。

最後に

悲観しなくてもいい。

かといって、達観する必要もない。

ただ、自分のルール通りに積み立てを続ける。

それだけでも十分、将来の安心につながると信じています。

こんな時こそ、「本を読む」ということをたくさんの方が薦めている意味がわかります。

※本記事は筆者の経験に基づく内容です。

投資は自己責任ですので、ご自身の判断で行ってください。